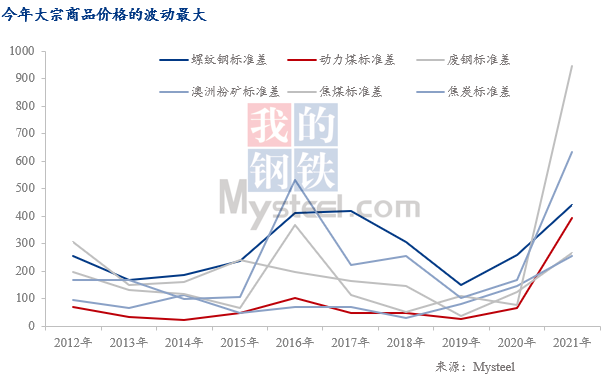

2021年,受國內(nèi)外政策變幻多端影響�����,黑色商品價格波動異常�����。Mysteel從以下幾個方面對2021年黑色商品價格波動的原因展開分析�。1)海外超寬松的宏觀政策刺激�����,使得全球?qū)Υ笞谏唐返男枨笸ⅲ瑫r間接地導(dǎo)致中國出口一直保持在高水平�。2)供給沖擊造成了大宗商品價格較大的波動。3)以鋼鐵行業(yè)為例��,供給沖擊主要表現(xiàn)為“三輪限產(chǎn)”�,使得鋼鐵市場對政策預(yù)期較難錨定。4)房地產(chǎn)行業(yè)嚴(yán)調(diào)控����,基建投資低迷,下半年鋼鐵需求急速收縮�。5)供需錯配導(dǎo)致煤炭價格波動異常。6)外部環(huán)境復(fù)雜多變是我國大宗商品價格起伏的重要原因���。

總地而言���,2021年國內(nèi)政策先偏緊后糾偏,政策預(yù)期經(jīng)常發(fā)生變化�����。以鋼鐵行業(yè)為例����,Mysteel認(rèn)為���,鋼鐵行業(yè)減碳是一項長期工作,如何在尊重供需規(guī)律的基礎(chǔ)上����,做好頂層設(shè)計,政策制定盡可能地做到透明和穩(wěn)定��,對市場進(jìn)行合理的預(yù)期引導(dǎo)�����,顯得十分重要����。

基于大宗商品價格視角�����,展望2022年宏觀經(jīng)濟(jì)政策��,Mysteel認(rèn)為�,1)明年信貸刺激政策和財稅政策或?qū)⒏臃e極,消費端會出現(xiàn)積極改善����。此外����,基建投資力度環(huán)比改善����;在需求總量下滑的背景下,加強保障房建設(shè)力度以對沖商品房投資減弱���,是可能的政策選項�����。2)明年CPI抬頭���,如何平衡寬松型貨幣政策和物價水平之間的關(guān)系是明年貨幣政策操作關(guān)注的重點。3)來穩(wěn)定房地產(chǎn)市場的措施將會逐步推出����。但是我們也提醒,從政策出臺到最后形成有效需求�����,還存在一定時滯,市場不可盲目樂觀��。4)國內(nèi)貨幣政策將更加強調(diào)“以我為主”��,積極應(yīng)對美聯(lián)儲縮表和加息的沖擊��。5)積極應(yīng)對外部環(huán)境的變化�����,穩(wěn)定大宗商品原材料進(jìn)口價格�。(本文是《2021年黑色商品價格波動原因回顧》(上),余下內(nèi)容請參見《2021年黑色商品價格波動原因回顧》(下))

1. 海外超寬松的宏觀政策刺激����,余波未退

疫情爆發(fā)后�����,歐美發(fā)達(dá)經(jīng)濟(jì)體實施了超寬松的宏觀經(jīng)濟(jì)政策����,刺激經(jīng)濟(jì)復(fù)蘇。

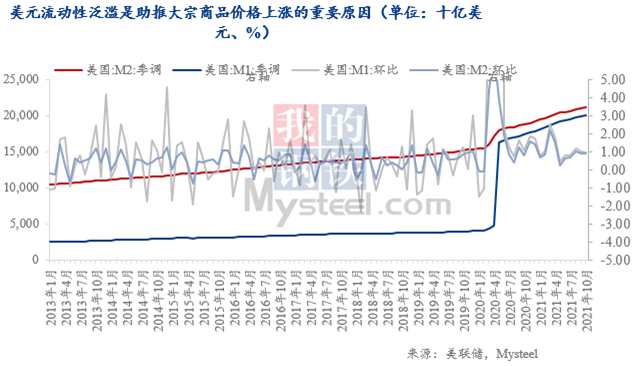

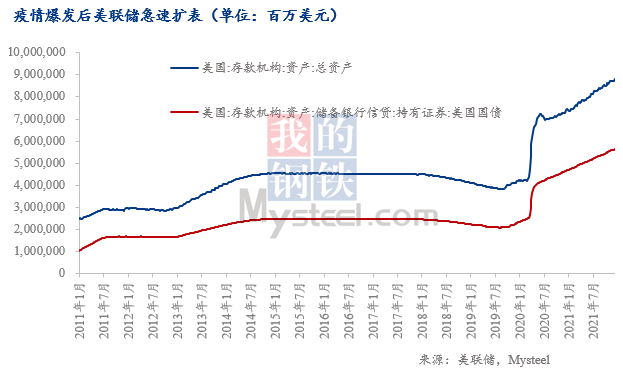

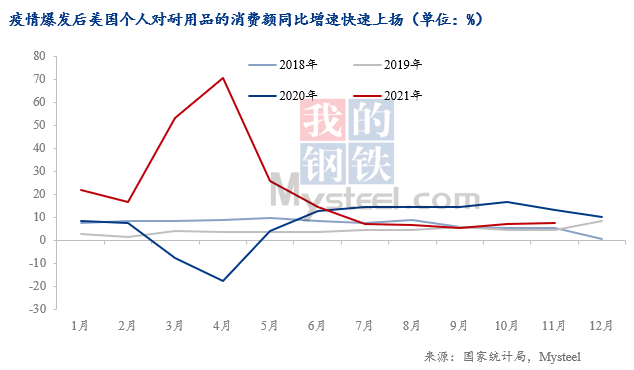

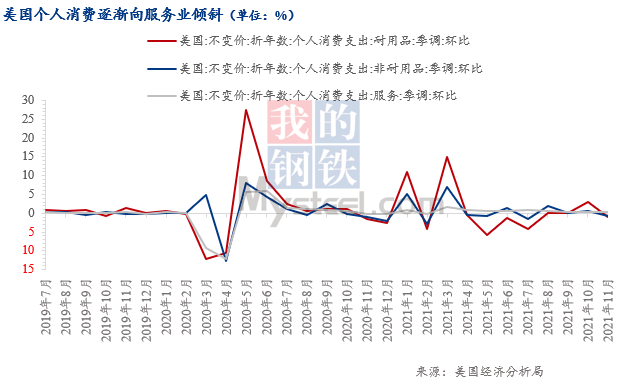

以美國為例��。貨幣政策方面,短短一年時間��,美聯(lián)儲向市場投放了23萬億美元�,美聯(lián)儲資產(chǎn)負(fù)債表急劇擴張。大量的熱錢涌入各個領(lǐng)域�����,導(dǎo)致美元大幅貶值�,全球大宗商品價格猛漲。

財政政策方面��,美國推出了強有力的消費刺激政策���,極大地促進(jìn)了美國居民對商品的消費�����。

宏觀經(jīng)濟(jì)的刺激使得海外經(jīng)濟(jì)復(fù)蘇強勁���,全球?qū)Υ笞谏唐返男枨竺驮觥?/p>

2. 供給沖擊造成了大宗商品價格較大的波動

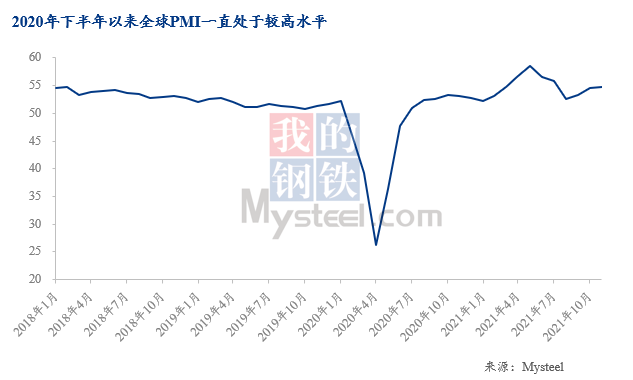

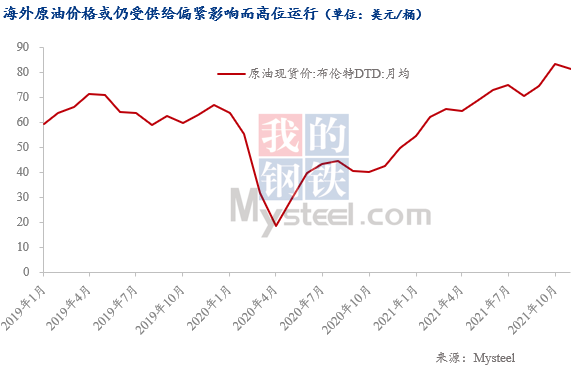

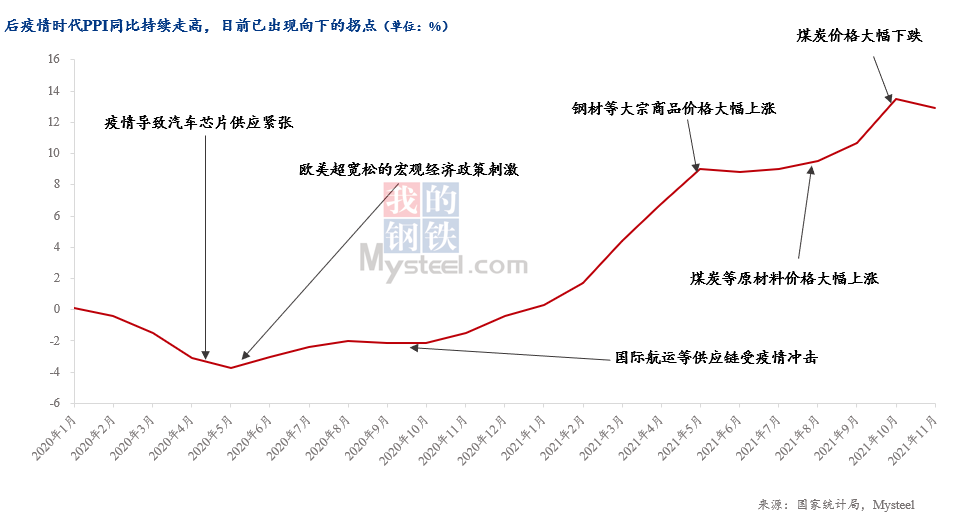

1)原材料供給沖擊。疫情發(fā)生以后�����,由于疫情防控造成人員無法工作,導(dǎo)致一些礦山停產(chǎn)����、減產(chǎn),引發(fā)了鐵礦石等大宗商品的供給減少和價格暴漲��。歐洲因“減碳”步伐過快��,造成火電����、核電供給的迅速減少,給全球的能源市場造成了巨大沖擊���。

2)勞動力供給沖擊���。疫情爆發(fā)后�,疫情防控導(dǎo)致勞動者不能正常上班,形成的短期勞動力供給沖擊��;或老齡化����、少子化�、收入結(jié)構(gòu)變化導(dǎo)致的勞動意愿下降���、政策因素導(dǎo)致的勞動力成本上升所引發(fā)的中長期勞動力供給沖擊�����。勞動力短缺特別是生產(chǎn)端的勞動力供給明顯減少���,最終反映到大宗商品層面就是價格上漲。

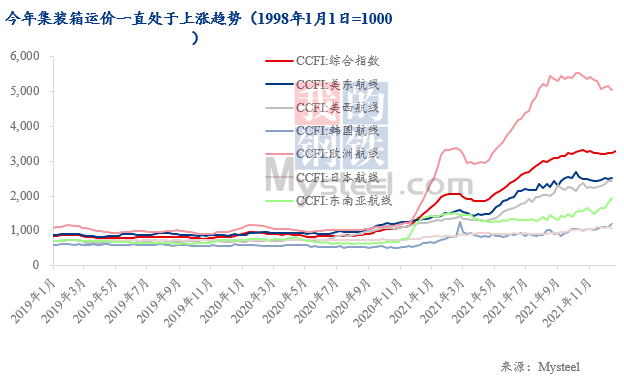

3)供應(yīng)鏈沖擊�。由于美國政府的政策禁令而導(dǎo)致芯片等重要商品斷供的供給沖擊,給全球供應(yīng)鏈造成嚴(yán)重影響�����。美國因為港口裝卸效率低下以及人手短缺�,導(dǎo)致進(jìn)口產(chǎn)品不能及時卸貨而形成的供應(yīng)鏈沖擊。港口堵塞���、國際航運費和集裝箱運價高企都是供應(yīng)鏈沖擊的表現(xiàn)�����,這些都會對大宗商品價格造成沖擊�����。

中國多種大宗商品對外依存度過高�����。中國逐漸融入國際分工體系�,主要承擔(dān)了中下游的加工生產(chǎn)環(huán)節(jié),因此對中上游的高端零部件和原料等中間產(chǎn)品也產(chǎn)生了較高的依存度�����。以芯片為例�����,中國芯片進(jìn)口量大約占世界的1/4����,是全球最大的芯片進(jìn)口國。去年開始的汽車芯片供應(yīng)短缺讓中國汽車行業(yè)損失不小���。

3. 鋼鐵行業(yè)三輪限產(chǎn)

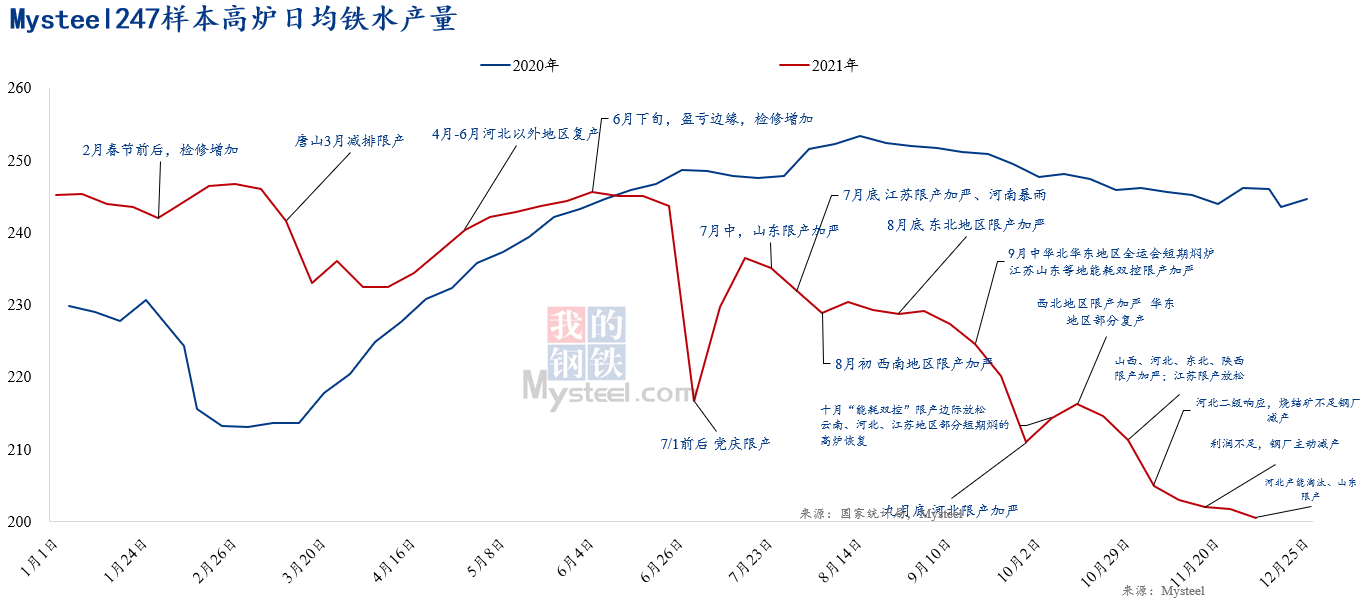

2020年12月,作為實現(xiàn)“雙碳”的路徑之一,工信部首次提出確保2021年粗鋼產(chǎn)量同比下降����,但官方并未公布具體的壓減數(shù)量、路徑和時間表更長期和更全面的壓產(chǎn)方案����,更是無從提起。

2021年3月����,市場傳言“唐山地區(qū)鋼鐵產(chǎn)能減少30%”,但其他地區(qū)并未減產(chǎn)���,所以全國鋼鐵產(chǎn)量很快恢復(fù)至正常水平���。2021年6月,市場又傳言“上半年既往不咎����,下半年鋼鐵產(chǎn)量”平產(chǎn)。特別是7月1日之后�����,鋼鐵產(chǎn)量急速下滑。限產(chǎn)已經(jīng)成為被市場接受的事實��,但限產(chǎn)計劃到底如何仍然不明�����。直至9/10月“能耗雙控”政策被嚴(yán)格執(zhí)行后�,市場逐步明確和接受“2021全年鋼鐵產(chǎn)量同比去年減3000萬噸左右”的事實。

回顧過去一年三次關(guān)于限產(chǎn)政策的市場傳言��,市場都會對此高度關(guān)注����,鋼材價格因此都會產(chǎn)生較大波動。比如上半年國內(nèi)鋼材需求較旺盛��,以及熱錢充斥�����,鋼鐵限產(chǎn)政策無異于“火上澆油”����,很容易助推鋼材短期暴漲。

歸根溯源����,鋼材價格較大波動的一個因素是政策預(yù)期不穩(wěn)定�,給投機和“熱錢”以可乘之機��,與在螺紋鋼產(chǎn)量周期下行(參見Mysteel前期研究:《螺紋鋼產(chǎn)量與利潤的周期關(guān)聯(lián)性分析》)之際推出限產(chǎn)政策的因素疊加���,促成了鋼材價格大幅上漲。鋼鐵行業(yè)減碳是一項長期工作����,如何在尊重供需規(guī)律的基礎(chǔ)上,做好頂層設(shè)計���,政策制定盡可能地做到透明和穩(wěn)定����,對市場進(jìn)行合理的預(yù)期引導(dǎo)�,顯得十分重要。

2021年���,受國內(nèi)外政策變幻多端影響�,大宗商品價格波動異常���。Mysteel從以下幾個方面對2021年大宗商品價格波動的原因展開分析�����。1)海外超寬松的宏觀政策刺激���,使得全球?qū)Υ笞谏唐返男枨笸?,同時間接地導(dǎo)致中國出口一直保持在高水平�����。2)供給沖擊造成了大宗商品價格較大的波動�。3)以鋼鐵行業(yè)為例,供給沖擊主要表現(xiàn)為“三輪限產(chǎn)”���,使得鋼鐵市場對政策預(yù)期較難錨定���。4)房地產(chǎn)行業(yè)嚴(yán)調(diào)控,基建投資低迷���,下半年鋼鐵需求急速收縮�。5)供需錯配導(dǎo)致煤炭價格波動異常�。6)外部環(huán)境復(fù)雜多變是我國大宗商品價格起伏的重要原因��。

總地而言���,2021年國內(nèi)政策先偏緊后糾偏,政策預(yù)期經(jīng)常發(fā)生變化�。以鋼鐵行業(yè)為例��,Mysteel認(rèn)為����,鋼鐵行業(yè)減碳是一項長期工作,如何在尊重供需規(guī)律的基礎(chǔ)上����,做好頂層設(shè)計,政策制定盡可能地做到透明和穩(wěn)定��,對市場進(jìn)行合理的預(yù)期引導(dǎo)�,顯得十分重要。

基于大宗商品價格視角��,展望2022年宏觀經(jīng)濟(jì)政策��,Mysteel認(rèn)為�����,1)明年信貸刺激政策和財稅政策或?qū)⒏臃e極,消費端會出現(xiàn)積極改善����。此外,基建投資力度環(huán)比改善�����;在需求總量下滑的背景下��,加強保障房建設(shè)力度以對沖商品房投資減弱���,是可能的政策選項���。2)明年CPI抬頭,如何平衡寬松型貨幣政策和物價水平之間的關(guān)系是明年貨幣政策操作關(guān)注的重點���。3)來穩(wěn)定房地產(chǎn)市場的措施將會逐步推出����。但是我們也提醒,從政策出臺到最后形成有效需求����,還存在一定時滯,市場不可盲目樂觀���。4)國內(nèi)貨幣政策將更加強調(diào)“以我為主”���,積極應(yīng)對美聯(lián)儲縮表和加息的沖擊。5)積極應(yīng)對外部環(huán)境的變化�����,穩(wěn)定大宗商品原材料進(jìn)口價格�����。(本文是《2021年黑色商品價格波動原因回顧(下)》����,余下內(nèi)容請參見《2021年黑色商品價格波動原因回顧(上)》)

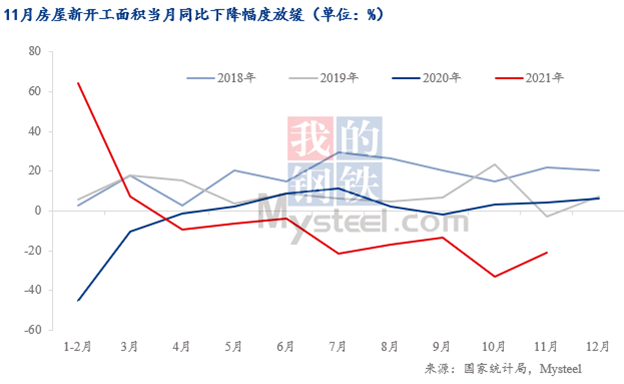

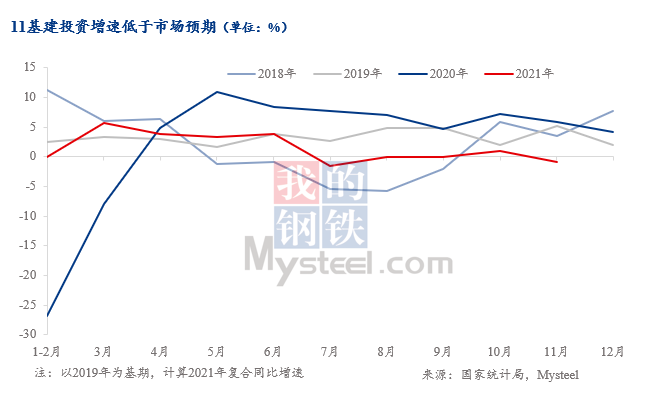

4. 房地產(chǎn)行業(yè)嚴(yán)調(diào)控�,基建投資低迷

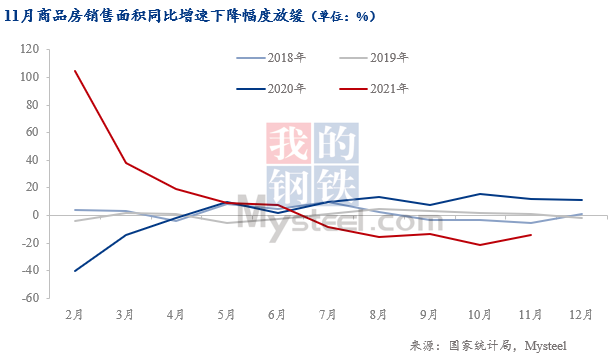

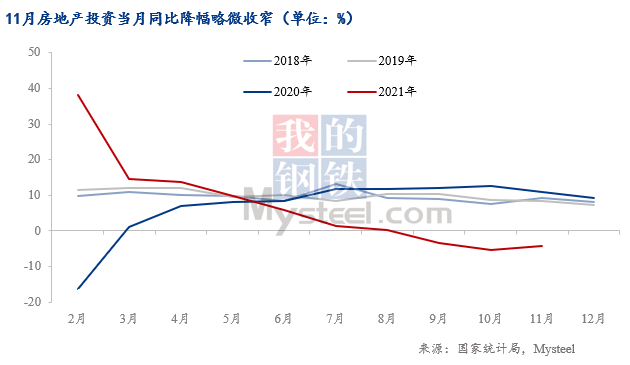

2021年下半年以來���,中國經(jīng)濟(jì)已經(jīng)入新一輪的下行周期�。以房地產(chǎn)投資和基建投資為代表的傳統(tǒng)投資進(jìn)入下行周期。特別是房地產(chǎn)投資快速下行���,不僅拖累了上下游產(chǎn)業(yè),而且使市場對房地產(chǎn)行業(yè)甚至是金融市場的負(fù)面預(yù)期較強��,對經(jīng)濟(jì)增長形成了負(fù)反饋���。下半年兩次降準(zhǔn)可以被認(rèn)為是經(jīng)濟(jì)下行壓力增大后的題中應(yīng)有之意。

第一階段:今年上半年是房地產(chǎn)企業(yè)去杠桿的階段���,彼時經(jīng)濟(jì)壓力較小���,貨幣政策穩(wěn)中偏緊��。

第二階段:進(jìn)入下半年后房地產(chǎn)投資等主要經(jīng)濟(jì)指標(biāo)持續(xù)走弱,房企拿地開工明顯減少���,生產(chǎn)受能耗雙控沖擊較大,經(jīng)濟(jì)下行壓力增大,監(jiān)管部門開始邊際放松房地產(chǎn)信貸政策�����,加快按揭投放額度及速度等�����。

第三階段:進(jìn)入11月份以后,經(jīng)濟(jì)下行趨勢并未得到扭轉(zhuǎn)����,房地產(chǎn)行業(yè)的各項主要指標(biāo)繼續(xù)保持較大的環(huán)比跌幅����,也未出現(xiàn)明顯環(huán)比改善的跡象��。此外��,基建投資企穩(wěn)回升的速度過慢����,市場對基建投資托底的預(yù)期落空�����。而此時���,恒大事件進(jìn)一步升級,房地產(chǎn)違約風(fēng)險導(dǎo)致市場負(fù)面預(yù)期進(jìn)一步地增強��。由于房地產(chǎn)行業(yè)對中國經(jīng)濟(jì)的重要性���,宏觀經(jīng)濟(jì)有失速下滑的風(fēng)險��。

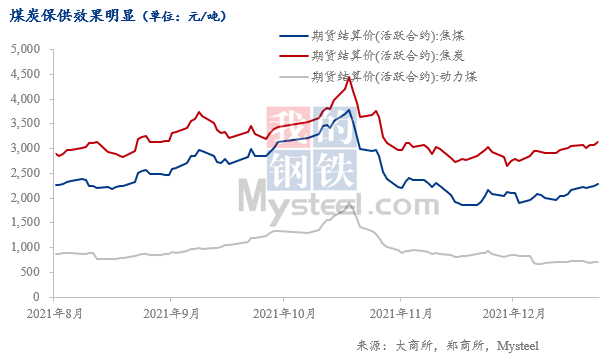

5. 供需錯配導(dǎo)致煤炭價格波動異常

供需錯配是導(dǎo)致國內(nèi)動力煤等商品價格持續(xù)上漲的主因���。一方面�����,由于環(huán)保等因素���,原煤開采生產(chǎn)受限�����,同時在中澳關(guān)系惡化的背景下����,澳煤進(jìn)口被叫停�。另一方面,國內(nèi)對動力煤的需求正在回升����。此前動力煤價格持續(xù)走高,電廠庫存不足�����,降庫速度明顯快于貿(mào)易商和港口?,F(xiàn)在進(jìn)入電廠補庫的傳統(tǒng)季節(jié),同時也是北方各地準(zhǔn)備冬儲煤供暖的時期���,多種因素增強了對動力煤的需求。

近期出臺的一系列“保供穩(wěn)價”政策措施成效顯現(xiàn)�,制造業(yè)生產(chǎn)端出現(xiàn)明顯改善����,呈現(xiàn)量增價降趨勢。10月中旬之后����,煤炭等商品價格已大幅下降,結(jié)構(gòu)性通脹因素對貨幣政策寬松的掣肘減少����。

6. 外部環(huán)境復(fù)雜多變

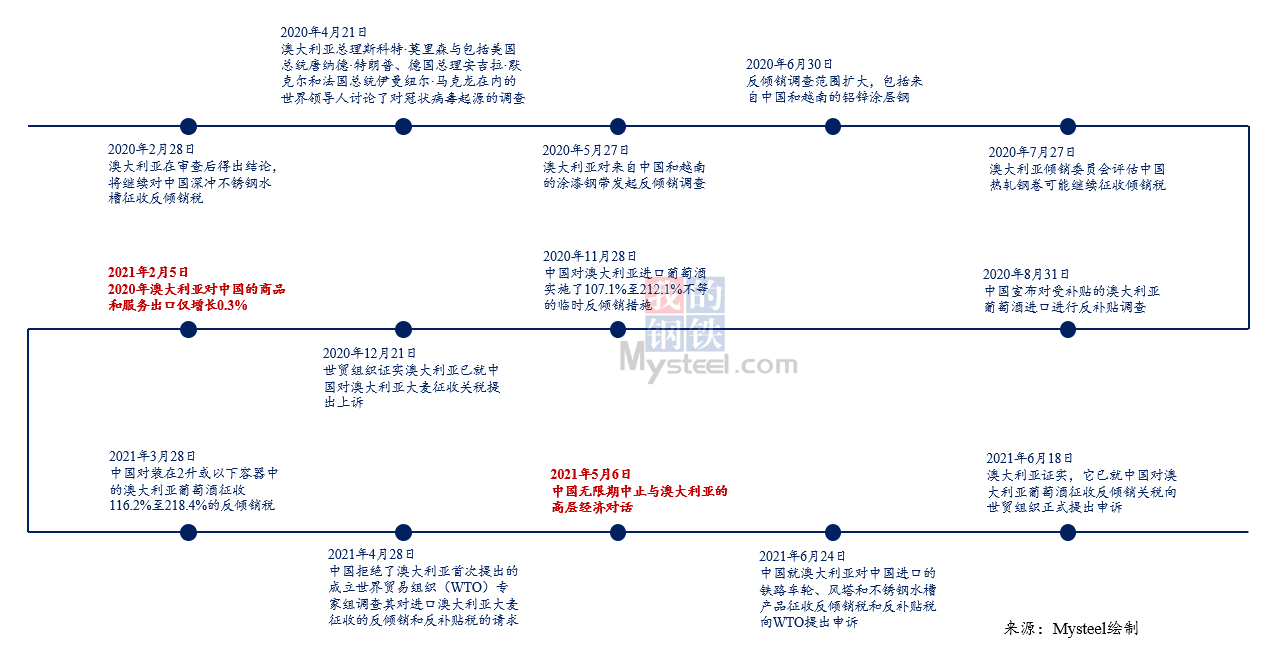

美國把中國視為“最主要戰(zhàn)略對手之一”�����。從權(quán)力爭斗的角度看,美國一直在采取打壓���、削弱中國的政策。而在另一個方面����,雙方貿(mào)易的相互依存程度又非常之高�,美國很難完全阻斷與中國的聯(lián)系。在這樣的背景之下���,美國采取了競爭與共存、對抗與合作的復(fù)合政策����。而澳大利亞作為我國重要的原材料進(jìn)口國�����,中澳關(guān)系的變化更是直接影響我國大宗商品價格的起伏�����。

7. 2022年宏觀經(jīng)濟(jì)政策展望——基于大宗商品視角

基于大宗商品視角����,我們從以下幾個方面簡要地分析2022年宏觀經(jīng)濟(jì)政策的方向。

1)海外商品需求滑坡����,中國的出口動能或?qū)⒚黠@衰弱。結(jié)合“雙循環(huán)格局”的戰(zhàn)略設(shè)計����,明年信貸刺激政策和財稅政策或?qū)⒏臃e極,保市場主體�,保就業(yè),擴大居民的收入�����,消費端會出現(xiàn)積極改善��。此外�,基建投資力度環(huán)比改善;在需求總量下滑的背景下����,加強保障房建設(shè)力度以對沖商品房投資減弱,都是可能的政策選項�����。

2)大宗商品和原材料價格上漲向下游終端消費品傳導(dǎo)箭在弦上

根據(jù)價格傳導(dǎo)規(guī)律����,一般情況下�,上游價格傳導(dǎo)到下游大概需要 6—12 個月時間��。實際上�,進(jìn)入 9 月、10月份以來�����,已有不少企業(yè)發(fā)布食品���、工業(yè)消費品漲價的消息,幅度從 5%—20%不等��?��?梢?���,大宗商品和原材料漲價效應(yīng)向居民消費價格傳導(dǎo)只是時間問題���,要警惕成本推動型通脹預(yù)期形成��。明年CPI抬頭�,如何平衡寬松型貨幣政策和物價水平之間的關(guān)系是明年貨幣政策操作關(guān)注的重點���。

3)“房住不炒”下穩(wěn)預(yù)期

我們認(rèn)為在明年上半年�,會有其他的一系列穩(wěn)增長措施出臺����。而且��,未來穩(wěn)定房地產(chǎn)市場的措施將會逐步推出����。但是我們也提醒,從政策出臺到最后形成有效需求�,還存在一定時滯,市場不可盲目樂觀��。

4)應(yīng)對美聯(lián)儲縮表和加息的沖擊

本輪美聯(lián)儲貨幣政策轉(zhuǎn)向?qū)鴥?nèi)政策的外溢效應(yīng)將小于以往�����。美聯(lián)儲已進(jìn)入加息周期,全球流動性收縮�,但國內(nèi)貨幣政策將更加強調(diào)“以我為主”。疫情反復(fù)對美聯(lián)儲縮表進(jìn)程和加息時機增加了不小的不確定性���。從美國債務(wù)的債務(wù)問題和居民資產(chǎn)對金融市場的依賴程度來看����,美聯(lián)儲能否如市場預(yù)期的進(jìn)程加息還需觀察�����。央行在二季度和三季度的貨幣政策執(zhí)行報告中均強調(diào)“以我為主”�����。其主要原因是�,我國是后疫情時代最早貨幣政策正常化的主要經(jīng)濟(jì)體���。

5)積極應(yīng)對外部環(huán)境的變化

我國經(jīng)濟(jì)體制改革的核心任務(wù)�,仍然是解決“使市場在資源配置中起決定性作用和更好發(fā)揮政府作用”的問題����。同時,實施更高水平的開放�����,加強與其他國家在氣候變化和節(jié)能減排等議題上的合作���。

訂閱號

訂閱號

企業(yè)號

企業(yè)號